Удорожание в лизинге – есть ли отличие от процентной ставки в банках?

Удорожание лизинга – это довольно простой для понимания параметр, он показывает, сколько вам в итоге придется переплатить относительно начальной цены имущества. Проблемы начинаются тогда, когда вы пытаетесь сравнить процент в лизинге с процентной ставкой в банке – оказывается, что лизинговый процент со ставкой вообще никак не сравнивается, числа переплаты по одним и тем же параметрам выходят абсолютно разными. Ниже мы расскажем вам, что из себя представляет расчет удорожания лизинга, какая у него формула, какой у удорожания и лизинговых платежей экономический смысл и как правильно сравнивать ставки удорожания с процентами по кредиту и ПСК.

Что такое удорожание в лизинге

Расчет удорожания

От чего зависит ставка удорожания

Формула расчета удорожания в лизинге

Где рассчитать – обзор калькуляторов

Проблемы расчета

Нулевое удорожание – возможно ли

Что такое удорожание в лизинге

Удорожание – это буквально процент, который вам придется переплатить за финансовую аренду по договору лизинга. Если вы, например, хотите взять имущество за 10 миллионов рублей на один год с годовым удорожанием в 20%, то в сумме вам придется заплатить 12 миллионов рублей. Если же вы берете то же оборудование на срок в 3 года со среднегодовым удорожанием в 10%, то в итоге вам придется заплатить 13 миллионов рублей, а общее удорожание будет составлять 30% – по 10% за год.

Расчет удорожания

Для расчета удорожания существует специальная формула, ее мы приведем ниже. Здесь же мы отметим, что многие люди, которые впервые сталкиваются с расчетом стоимости лизинговых сделок, пытаются найти калькуляторы, в которые можно ввести процент удорожания и посчитать итоговую переплату. Таких калькуляторов нет, потому что удорожание уже отражает в себе итоговую переплату. Для того, чтобы реально понять экономический смысл операции, нужно сравнить итоговую переплату с переплатой по процентным ставкам кредитов – как это делать, мы тоже покажем ниже.

От чего зависит ставка удорожания

Сразу отметим, что единого зацементированного способа просчитать удорожание для абсолютно всех лизинговых компаний – нет, потому что каждая лизинговая компания по своей собственной внутренней логике рассчитывает стоимость аренды. Но есть ряд факторов, по которым стоимость удорожания рассчитывается в первую очередь, а все дополнительные факторы уже в ту или иную сторону модифицируют итоговое значение. Вот эти факторы:

- Закупочная стоимость объекта лизинга для лизинговой компании. Если компания может купить предметы лизинга с большой скидкой, таким образом существенно уменьшив их первоначальную стоимость, то и для получателей лизинга сумма переплаты будет ниже.

- Финансовые показатели клиента. Лизингодатели, выдавая клиенту имущество, всегда берут на себя какие-то риски, в основном – того, что клиент не выплатит в срок проценты по договору. Чем хуже финансовые показатели клиента, тем больше риски и, как следствие, больше размер процентной ставки удорожания, то есть размер переплаты.

- Дополнительные опции в договоре. В рамках оформления лизинговой сделки лизингодатель может предложить клиенту дополнительные опции – вроде регистрации, ремонта и технического обслуживания. На эти дополнительные опции компания может накладывать внутренний повышенный среднегодовой процент, что, соответственно, увеличит процент удорожания. К слову, некоторые компании могут наоборот, уменьшать процент, и удорожание при подключении дополнительных опций выйдет меньше.

- Размер первоначального взноса. Чем больший процент от стоимости объекта составляет первоначальный взнос, тем меньше будет размер переплаты, потому что фактически вы будете брать в долг меньше денег.

- График платежей. 2 основных вида – это аннуитетные и дифференцированные платежи. При ежемесячных лизинговых аннуитетных платежах вы каждый месяц оплачиваете одну и ту же сумму, при дифференцированных ежемесячных платежах вы в первом месяц платите самую большую сумму, и с каждым месяцем она уменьшается. При дифференцированных платежах сумма переплаты немного уменьшается, но не так сильно, как при дифференцированных платежах в банковских кредитах.

Формула расчета удорожания в лизинге

X = ((( P + R * M) / C) – 1) * 100% , где: P – первоначальный платеж, R – ежемесячный платеж, M – количество месяцев, С – стоимость имущества.

Например, вы берете в лизинг имущество на 3 000 000 рублей на 5 лет, первоначальный платеж – 900 000 рублей, ежемесячный платеж – 52 000 рублей. Подставляем значения: X = (((900 000 + 52 000 * 60) / 3 000 000) – 1) * 100% = ((4 020 000 / 3 000 000) – 1) * 100% = (1.34 – 1) * 100% = 0.34 * 100% = 34% удорожания. Если нужно посчитать годовое удорожание, просто поделите то, что получилось, на количество лет: 34/5 = 6.8% годового удорожания.

Где рассчитать – обзор калькуляторов

И здесь мы сталкиваемся с первой проблемой расчета удорожания – универсального калькулятора, который бы подошел ко всем лизинговым компаниям, не существует. С кредитами все проще, потому что в основе кредита лежит процентная ставка, из которой можно высчитать переплату и графики платежей. Лизинговая компания же не сообщает изначальную процентную ставку в договоре, в лучшем случае они сообщают только ежемесячный платеж по заданным параметрам – поэтому для расчета лизинга по калькулятору вам нужно пользоваться калькулятором конкретной лизинговой компании.

Для примера – 3 калькулятора:

Проблемы расчета

Вряд ли вы, владея бизнесом, проснулись с утра и подумали: «Надо бы сегодня взять какой-нибудь лизинг». Более вероятно то, что вы ищете возможности привлечь финансирование для своего бизнеса, ввиду чего выбираете между лизингом и кредитом. Здесь проблемы и начинаются – если удорожание по лизингу вполне однозначно показывает переплату, которую вам нужно будет заплатить за весь договор, то с процентной ставкой по кредиту все куда более сложно. Дело в том, что ставка удорожания показывает общую сумму переплаты, в то время как ставка по кредиту показывает ту сумму, которую вы будете переплачивать за остаток долга. Если вы берете кредит на 1 000 000 рублей на год под 12% годовых, то, грубо говоря, в первый месяц вам нужно будет вернуть 93 000 рублей: 83 000 основного долга и 10 000 процентов. А вот на второй месяц ваш остаток кредита уменьшится до 917 000 рублей, и уже с них нужно будет платить один процент годовых.

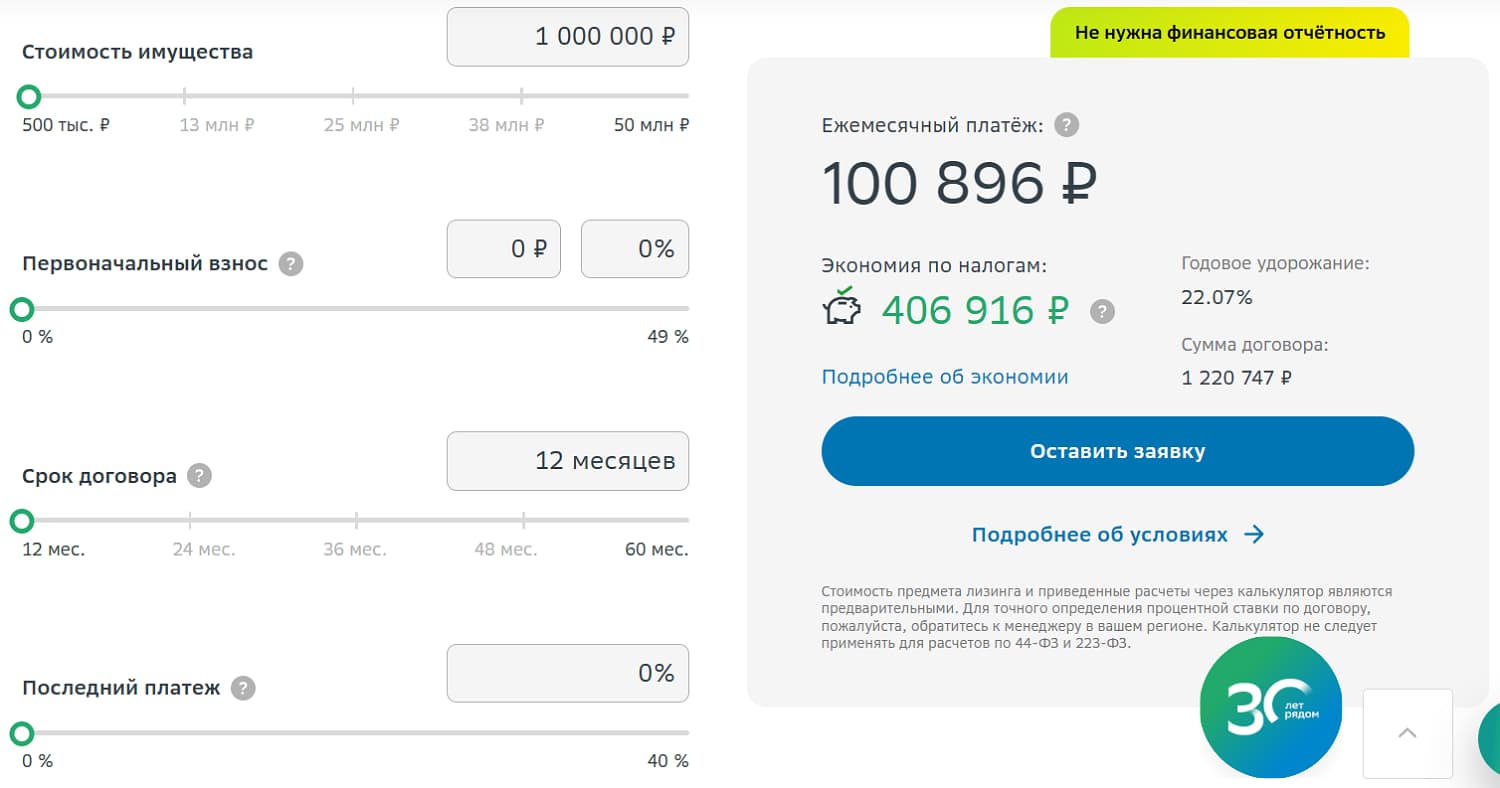

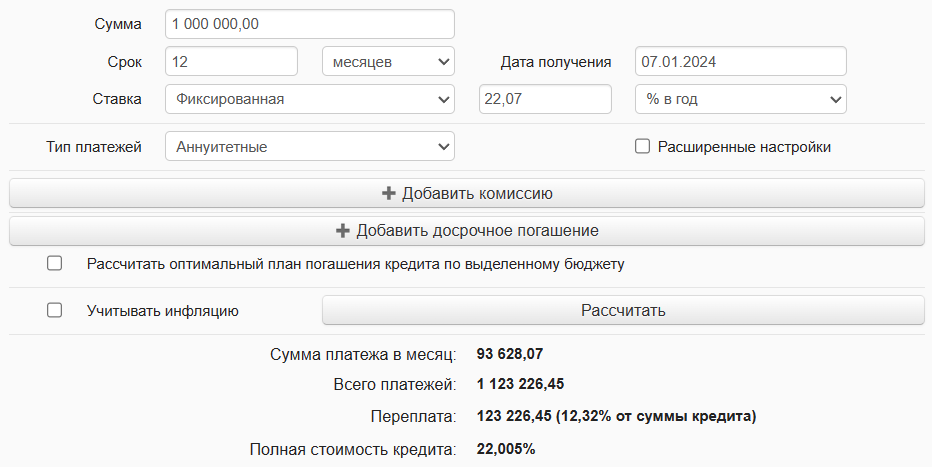

Проиллюстрируем разницу с помощью двух калькуляторов – калькулятора кредита и калькулятора лизинга. Например, мы хотим взять лизинг на 1 000 000 рублей, на 1 год, без первоначального взноса, с 0% суммы выкупа. Калькулятор СберЛизинга показывает годовое удорожание в 22.07%:

Теперь введем в калькулятор кредита следующие данные: сумма – 1 000 000 рублей, срок – 1 год, процентная ставка – 22.07%. Получим переплату в 12.32%:

На ПСК внимания не обращайте – в калькуляторах кредитов в ПСК закладывается выгода, которую вы получили, если бы инвестировали переплату под процент кредита, мы же сравниваем именно переплаты.

Что получилось? Годовой процент кредита равен годовому удорожанию лизинга, но переплата различается почти в 2 раза – 123 000 рублей против 220 000 рублей. И удорожание здесь ни в чем не виновато – оно честно показывает стоимость лизинга, просто годовой процент по кредиту не отражает реальной стоимости за год. И, увы, каких-либо простых калькуляторов для оценки экономической выгоды нет – вам придется руками сравнивать переплату по разным кредитам и лизингам, если вы хотите найти наиболее выгодный вариант для вашего бизнеса.

Нулевое удорожание – возможно ли

Нулевое удорожание означает, что вы выплачиваете лизинговой компании столько же, сколько стоит имущество, которое вы у нее взяли. Фактически, лизинг с нулевым удорожанием – это рассрочка. Возможно ли это? В теории – да, на практике же такие предложения встречаются очень редко, потому что лизинговая компания может предложить нулевое удорожание только в том случае, если поставщик предложил огромную скидку.

Вывод

- Удорожание в лизинге указывает на полную переплату.

- Конкретная ставка удорожания зависит от лизинговой компании, единого калькулятора не существует.

- Сравнивать ставку по кредиту и удорожание по лизингу – нельзя, потому что ставка по кредиту не отражает реальную переплату, ее нужно отдельно высчитывать с помощью кредитного калькулятора.

https://www.sravni.ru/biznes-leasing/info/udorozhanie-v-lizinge/